「勞保年金破產」、「公務人員年金改革」斗大的新聞標題,每過一陣子就會浮上檯面,政府提供的退休保障,隨著赤字開始步步縮水。眼看著可以領的退休金愈來愈少,在準備退休的路上「焦慮感」總是揮之不去。

其實,退休後的風景可以有另一番幸福的面貌,前提是要擁有「超前部署」的財務計畫。本專題從30、40、50世代的角度,由名人艾力克斯、理財專家施昇輝、王品前副董事長王國雄,拆解各世代所經歷的財務痛點,並由專家提出建議,想要打造不倒閉的退休金,就必須超前部署、從現在即刻開始!

Q

對於金錢,艾力克斯人生中踩過的最大地雷是什麼?

B

答案:B

大學時期最多同時擁有15張信用卡,欠下約250萬台幣的卡債,負債的龐大壓力讓他痛定思痛,重新矯正錯誤的理財觀念,直到現在,再也不預借現金過生活。

大學時期最多同時擁有15張信用卡,欠下約250萬台幣的卡債,負債的龐大壓力讓他痛定思痛,重新矯正錯誤的理財觀念,直到現在,再也不預借現金過生活。

在台灣演藝圈闖盪了多年的艾力克斯擁有一番事業,還有一個可愛的家庭,也不時可以見到全家人在社群網站上的幸福模樣。但是你很難想像,大學時期的艾力克斯竟然也是卡債一族,手中的信用卡高達15張,還張張刷爆,負債金額上百萬元,花了3、4年才徹底還清債務。

不過,年輕氣盛的他,卻還沒有學到足夠的教訓。當年股市一片榮景,接近30歲的年紀,仗著自己年輕還有很多工作機會,大舉融資前進股市,最後慘遭市場洗臉,把數年累積的資產再次賠光。這才終於讓他醒悟,投資不是靠賭博心態,而是要做好資產配置,用時間換取穩定踏實的幸福人生。

心太野 慘遭市場洗臉

艾力克斯回想這段年輕往事,還是稍感心有餘悸。

他回憶,剛成年時,第一次申請信用卡,而美國申請信用卡相當容易,一下子就擁有好幾張卡片,還愛上了說出「這餐我請了、這餐我刷了」的感覺,相當享受「我是老大」的虛榮心態,讓自己不知不覺累積了百萬元卡債,花了多年才還清。艾力克斯表示,這讓他徹底改變了往後用錢的習慣,能用現金支付就用現金支付,也絕不積欠信用卡費,這是他年輕時學到的第一個教訓。

雖然使用信用卡的態度出現變化,但他並沒有因此改變投資心態,也不懂得分散風險,身處網路時代股票起飛的盛況,他甚至大舉融資買進股票,而後隨著網路泡沫化、股價大崩盤,讓他再次賠光資產、負債累累,這下他才痛定思痛,此後投資只用自有資產,不再融資、做槓桿操作。

艾力克斯認為自己當年心態就是「我是Superman,我什麼都可以,反正賠錢再去工作賺錢就好啦」,投資變成gamble(賭博),而不是有計畫、有紀律的進行,這也是他在投資路上,狠狠跌了兩次大跤的原因。

尋求專業幫助 為退休提早鋪路

在這兩次昂貴的教訓後,他才慢慢放下臭屁個性,穩定專注在演藝圈的工作及家庭生活上,也開始進行資產配置,例如在雷曼兄弟事件時,因為他早將資產分別配置於60%股票、20%基金、20%不動產,受到的影響相對過去經驗輕微許多。

近年來他更是尋求專業理財顧問的建議和幫助,並調整投資心態,將過去幾天內殺進殺出股市的作法,調整為長期持有,穩定投資龍頭股,也慢慢降低股市的投資占比為30%。同時設定好短、中、長期目標,每5年進行資產檢視、調整投資計畫,放下賭博心態,用時間來逐步積累未來退休人生的資產。

在經歷大起大落後,他現在更謹慎進行退休規劃,開始減少風險性資產的比重,並增加不動產保值性資產的佔比,也預計要慢慢拉高保險的配置,希望為無憂退休生活打下良好基礎。艾力克斯最後感性地說,如果能回到過去,要告訴30歲的自己「不要這麼臭屁、不要這麼硬,好好的照顧太太跟小朋友,要想開一點,that's all you can control,最後,買股票要加油!」。

對於年輕人來說,理財的第一步,應該培養適度消費、延後享受的習慣,並搭配定期定額的投資,讓存錢不再只是口號。

新光銀行副理黎麗華

新手投資起手式 靠複利累積一桶金

針對艾力克斯分享年輕時的財務經驗,像是卡債、不懂風險、缺乏資產配置等問題,新光銀行副理黎麗華表示,這是許多30世代的年輕投資人都曾有的類似經歷,但同時還有另一個族群則是對理財較為消極。建議這兩種年輕族群應該找到適合的方式,及早展開投資之路。

30世代煩惱解方 延後享受

30世代,正邁向人生的新階段,黎麗華發現這個世代對於投資,可以粗略分為兩種樣貌:一種因為剛背負人生壓力,可能是房貸、可能剛生養孩子,薪資通常都拿去支付生活開銷,就算有餘裕,也因為隨時都有需求,而無法進行長期配置的規劃。

另外一種,就比較像是年輕時的艾力克斯,花錢比較沒節制,過度消費而沒有儲蓄的習慣。黎麗華提醒「存錢只是口號」的年輕朋友們,追求盡情享受人生,過度善待自己,可能一眨眼就會中年危機,建議養成適度消費、適度儲蓄,稍微延後一點享受的時光,幫自己的下半輩子預先做好更多準備。

理財第一步 做好目標設定

黎麗華說,常碰到30世代想藉由投資快速累積到第一桶金。但她建議,投資理財要有長期投資策略,應該先理解個人的目標順序,做好收入支出管理,像是先扣掉房貸、生活費等必要支出,再將資金依照急迫性,安排好順序,分配到各項目標上,然後才是選擇投資工具及投資標的。

30世代大多才剛組成家庭,薪水也有限,因此往往沒有太多錢可以投資,針對此一族群的挑戰,黎麗華建議,可以從定期定額開始,像是每個月投資3000到5000元,從小錢開始,不但可避免壓力過大,還可以從年輕開始掌握複利的機會,積少成多放大投資收益。

掌握年輕本錢 低成本防範高風險

在投資工具上,目前多數30世代選擇股票、基金為主。她進一步建議,投資人應該建立分散投資組合的概念,例如,新手投資人可以先從1到2個投資標的開始,隨著經驗豐富就可以增加投資標的,將風險觀念帶入,建立短中長期的投資計劃,例如房地產就屬於風險性低、變現性低的投資工具,這就應該放入長期的投資計劃裡。

另一方面,部分30世代有保險不足的狀況,黎麗華建議30世代「以保障為前提」的方式購買保險,例如採用定期壽險、意外險,利用相對較低的保費,適度轉嫁意外或疾病發生時可能面臨的風險。若是行有餘力,也可以利用單筆紅利、年終獎金等,透過一年一次零存整付的方式購買儲蓄險,積少成多,以時間累積資產,創造安穩人生。

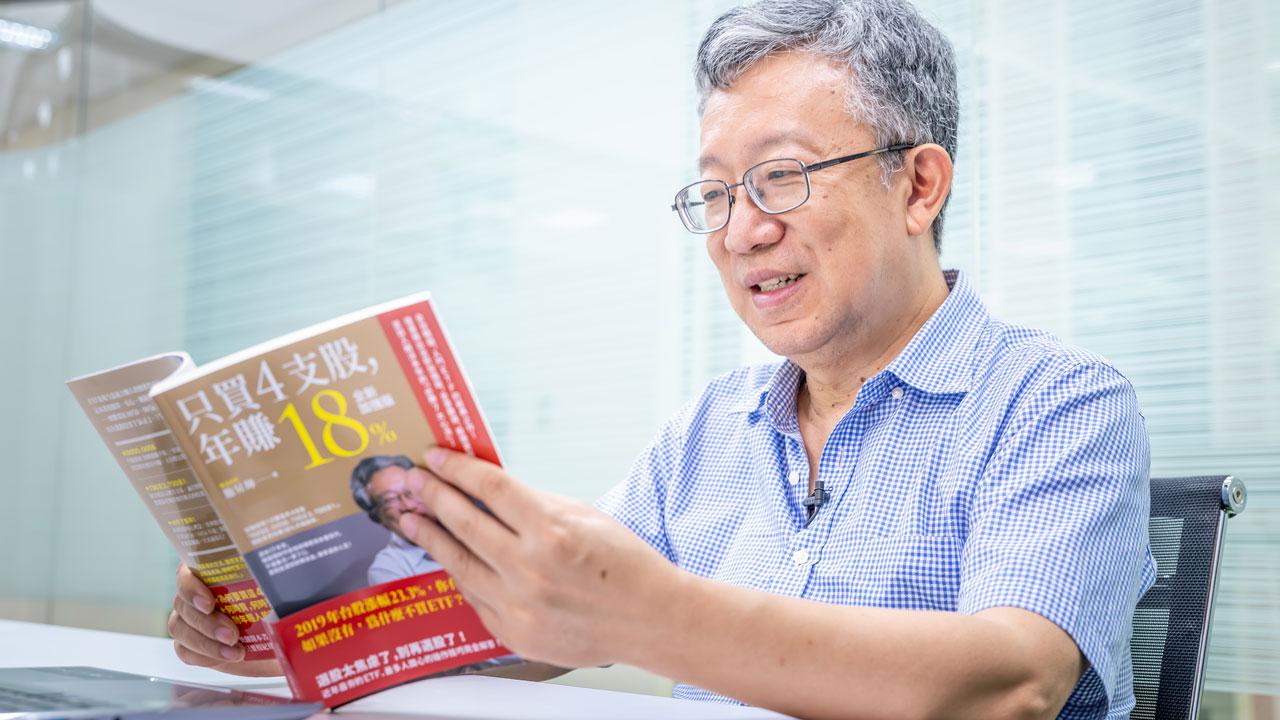

穩健型投資人代表施昇輝,其實43歲時慘遭裁員,自認為是一名中年魯蛇。現在的他卻靠著穩定投資ETF,早已財富自由,成為自由自在的樂活大叔。

Q

回顧過去,施昇輝最想對40歲的自己說什麼?

A

答案:A

施昇輝在43歲成為專職投資人,但在2008年金融海嘯時,因投資個股而慘賠,在40多歲才悟出一套真正有用的理財心法「買ETF投資一籃子股票,就是最安心的投資法」。

施昇輝在43歲成為專職投資人,但在2008年金融海嘯時,因投資個股而慘賠,在40多歲才悟出一套真正有用的理財心法「買ETF投資一籃子股票,就是最安心的投資法」。

出版多本暢銷財經書籍的知名作家施昇輝,常常在社群網站上分享投資心得還有樂活日子,讓許多人相當羨慕。這樣的他,其實在43歲時,經歷過一段被裁員還每天穿西裝出門「假裝上班」的人生失敗組時光,最後靠著調整投資策略,並寫書分享自己的理財心得,才漸漸重拾自信,再次掌握人生下半場的新方向,成為現在你我眼中快樂又有自信的施昇輝。

西裝筆挺的中年魯蛇

回想過去,2003年是施昇輝人生的低谷,也是人生的轉捩點。

施昇輝說,當年擔任證券業承銷部主管,因為前一年部門賠了4億元,在被人資部約談的時候,其實心裡就有底了;還好當時妻子手中還有存款,且家中房貸已還完,也有足夠保險應付萬一的突發狀況,索性放棄再找工作,打算靠自己引以為傲的投資專業來維持生活。 當時的他,還每天穿著西裝出門,雖然只是去朋友投資公司看盤,仍盡力在孩子面前,維持正常上下班的模樣。

7位數虧損 喚醒投資盲點

直到2008年碰上金融海嘯,他才驚覺原來自己過去10年間在台大商學院及證券公司的經歷下培養出來的套利交易、個股操作,就算過去每年有10%投資報酬率的優秀成果,還是有可能受到市場大環境衝擊,出現7位數的大幅損失。

抱著滿手賠錢股票,睡不著覺的那天,施昇輝突然領悟,「只要我的投資跟大盤走,至少我可以安穩睡覺!」。隔天開盤,施昇輝立刻把手上所有股票賣掉,全部投入追蹤大盤指數的元大台灣50(0050)。施昇輝說,這個決定,從此改變自己的人生下半場。

他觀察到,投資0050就算大盤狀況不佳被套牢時,也有股利收入;再者,0050投資全台前50名的公司,個股的倒閉風險簡直微乎其微。在操作上,他採用的策略為,K值小於20買進,大於80賣出,經由長期累積下,穩定賺取資本利得以及股利,讓他比一般人更早實現財富自由。

「砍掉重練」的40歲 認清投機非投資

除了資產持續累積外,在樂活人生規劃上,他的配置廣而不深,保險以基本的保額為主,另外,因為投保年紀的關係,他並未考慮加買長照險,而是將0050帶來的資本利得轉投資不動產,目前已累積3間,打算未來就用其中1間替代做為長照險,當自己有長照需求時,就把不動產變現,用作醫療支出。

回想起過去40歲的經歷,施昇輝想分享一個概念「從投資理財角度來看的話,不需要急著想在30歲、40歲就要財富自由。」以他自己的經驗,過去曾經操作個股和選擇權,想要加快累積財富的速度,但最後都失敗收場,才領悟到,看似高投資報酬的背後,伴隨而來的是高風險,都是一種投機行為。

「愈積極的人,說不定離財富自由越來越遠」施昇輝說。這也是他在金融海嘯跌了一大跤後,才領悟的道理,讓他最後選擇放棄槓桿型、衍生性投資商品,專心追蹤大盤指數,以保守但有紀律的心態投資,「穩穩賺、慢慢賺,才能久久賺,40歲開始理財其實還來得及!」。

中年危機是40世代的挑戰,預先規劃風險並做好完整的保險配置,成為第一要務。

新光銀行經理方明傑

提前規劃人生風險 無懼中年危機

「40世代是很不快樂的一代。」新光銀行經理方明傑用一句話道出現狀。除了工作上的壓力,還有教養下一代,以及照顧上一代的壓力,相對30世代和50世代,40世代要考慮的面向更大,財務壓力更重。

40世代最常犯的3種投資錯誤

方明傑發現,40世代常出現三種狀況,第一種是沒有錢投資,第二種是沒有投資管道或不知道怎麼投資,第三種就是過度投資。方明傑坦言,過去的自己投資過於積極,最後反而一場空。

「雖然說投資愈早愈好,但方法正確很重要。」方明傑分享,他曾經也和施昇輝一樣相信自己是台股這40-50年發展中,有賺到錢的那5%投資人。追求比較高的風險投資,短時間報酬也許相對高,但長期下來不見得一定能獲得較好的投資報酬率。

因此,他建議應該先釐清自己的財務目標,如果離財務目標比較遠,就要適時承擔風險;但如果在人生前半段表現比較好,距離財務目標較小,就能採用保本的投資。

預先準備是不二法門

由於40世代是整個家庭的中心,除了規劃自己的投資理財,方明傑提醒,這個世代的民眾,應該也要為人生風險提前做好規劃。萬一有天遭遇重大事件,例如像施昇輝一樣,在43歲那年突然被公司解雇,也有保險作為後盾。

方明傑認為,若是像施昇輝一樣,懂預先規劃,碰到狀況時身上現金流才不會面臨中斷。不僅可以撐一段時間,讓自己找其他就業機會,或許還能夠像施昇輝一樣找到不同的舞台,延續就業生命。

方明傑說明,台灣中小企業平均經營年限大概在10~15年,因此上班族碰上裁員這種中年危機不是少見的狀況。若固定收入發生變化,將會是人生較大的危機,他認為,事前預防是最重要的。建議平常在職涯中,持續深造學習,培養多元的工作能力,提升個人價值含金量,為自己的職涯增加應變能力。

拉長戰線 定期定額滾出退休金

方明傑認為,找到穩定的投資標的,搭配持續累積,就能創造合理收益。例如,每個月都投入6%投資報酬率的產品,假設一個月存2萬,一年累積24萬,10多年下來就有數百萬元,如果把資金拉大,複利的效果會相當不錯。就算不是很懂市場,只要選擇適合的投資標的,善用定期定額的方式,要達成個人財務目標也不會是難事。

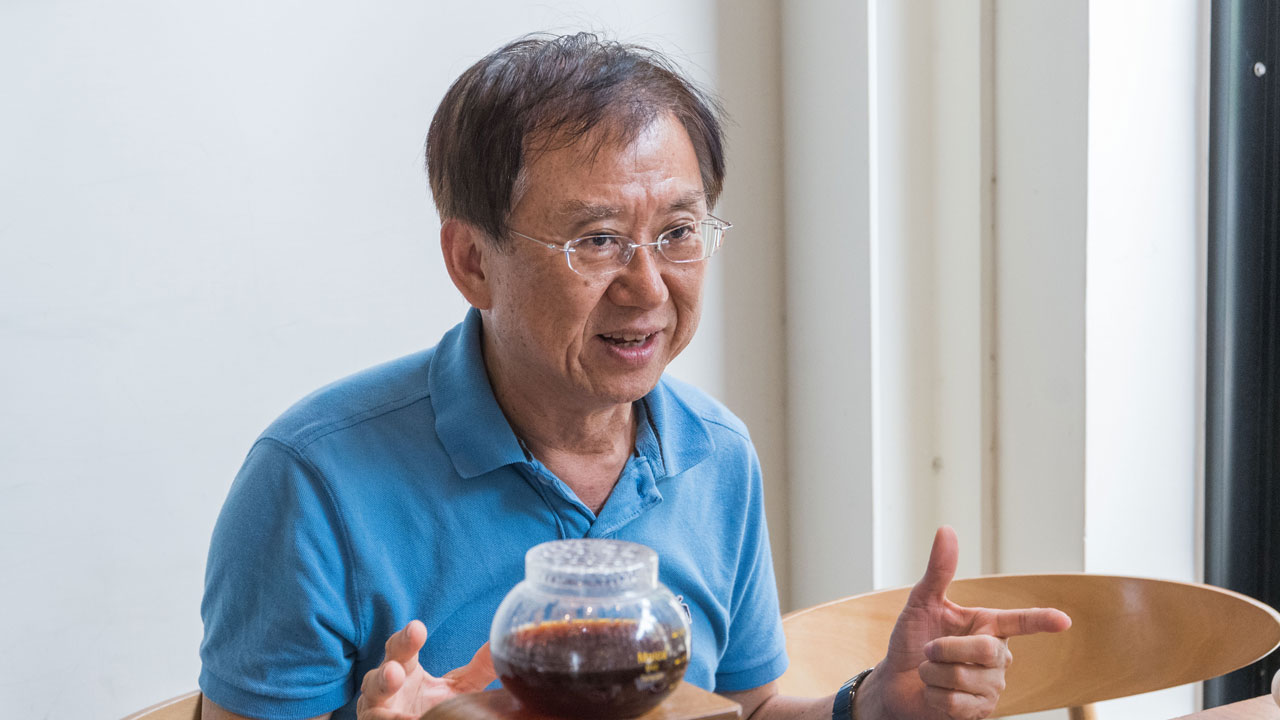

一手拿著甜滋滋的厚鬆餅,一手端著香濃醇厚的現煮咖啡,眼前正在廚房忙東忙西的「高年級店員」來頭可不小,手下曾經掌管的員工數破萬,他就是王品前副董事長王國雄。

選在生日當天退休,退休隔天就創業的王國雄,現在是成真咖啡負責人,走向另一個「利他」事業。選擇在55歲離開王品的他,最大的體悟是,退休後最怕無聊和沒錢,因此發展第二人生的興趣,以及提前做好財務規劃,是安穩退休的兩大前提。

退休後最可怕的事:無聊

爽朗的笑聲、中氣十足的聲線,完全感覺不出來王國雄已來到花甲之年。身處員工平均年齡27歲的成真咖啡,「我是拉高平均年紀的那一個人」他笑著說。

也因為退休後常跟年輕人「混」在一起,心態上比以往都年輕了不少,他開始和子女一起當背包客旅行,坐廉價航空、住Airbnb、看Netflix追劇和健身重訓,退休的生活跟年輕人一樣潮。

相較於他擁有的充實生活,他發現身邊不少朋友從高位退休後,反而變得不快樂。像是一位科技公司的執行長,40歲就退休,天天打高爾夫球好不愜意,但時間一久卻發現,過去是別人配合他的時間,現在因為自己太清閒,反而要配合別人的時間,感覺頓失自我價值。最後,這位朋友選擇重回職場,才找回生活重心。

分散投資 創造下半場的錢景

除了無聊,王國雄認為,退休族另一個恐懼是「沒錢」。以他來說,在王品打拼了大半輩子,儘管退休金無虞,但深具憂患意識的他,也為自己打造了完整的資產配置和財務計畫,迎接人生下半場可能面對的挑戰。

「退休後心情要平靜、舒緩。」王國雄認為,退休族資產首重保本,這也反映在他的投資配置上,手中持有的資產種類多元,有穩定配息的債券基金以及ETF,像是元大台灣50(0050)、元大高股息(0056),同時也配置部位在儲蓄險,賺取比定存利息高的收益。

會計系畢業的他,對於股票投資也很有一套,在選股上首選過去10年表現優異、未來10年也具前景的公司,例如台積電,他就趁今年3月新冠肺炎造成的股災,逢低加碼台積電。另一方面,他也會找出年配息5%以上的股票作為存股標的,像是玉山金、元大金、台泥和興富發等,都是他的口袋名單。

心靈的甘泉滋養退休的每一天

從王品退休後,王國雄全心投入公益,現在經營的成真咖啡就是一個社會企業。回想當初遠赴非洲衣索比亞找尋優質的咖啡豆,卻發現當地的婦女每天都帶著小孩走5、6公里的路,只為了帶回乾淨的水使用。這個場景讓他倍感震撼,因此,決心將成真咖啡50%的利潤,捐給非洲當地鑿井使用,讓居民不用再千里迢迢只為了喝一口乾淨的水。

「每次我都會跟夥伴們說,你每煮一杯咖啡,遠方非洲的土地上,就會有甘泉不斷湧出來。」王國雄認為,每一杯咖啡都深具意義,也讓成真企業的員工們了解身上的使命感。

現在的生活,讓他的心靈養分非常充沛,對於55歲退休的決定,他也有感而發地說「我要感謝50歲的自己,有健康的身體、幸福的家庭,還有一群可依靠的好夥伴。」

步入退休階段的50世代,除了足夠的退休金之外,持續學習、找到興趣,退休後更能活出新的自我。

新光銀行資深協理李冠賢

善用投資方程式 全面布局退休路

想要在退休後,擁有跟王國雄一樣的愜意生活,「提前規劃非常重要」新光銀行資深協理李冠賢語重心長地提醒。他自己同樣身處50世代,他觀察到,身邊的朋友需要負擔上一代醫療費用,不容易存錢;另外有些人則因為對理財專業知識不足、對專業人員的信任度又不夠,導致自己的退休規劃稍嫌不足。

不敢退休?了解支出才能解除焦慮

在準備退休時,很多人都會問:到底該如何做退休規劃?李冠賢透露,首先要評估自己退休後的收入與支出。以一般25歲勞工投保勞保及公司月提撥6%薪資至個人勞退帳戶到65歲來估算,假設勞保最高投保薪資是45,800元,以投保40年計算得出,每個月勞保退休金28,396元加計勞工退休金16,000元,合計共約44,000元,而且這是在已經投保勞保最高保額、且不用擔憂政府勞保政策計算改變的前提下。

這樣換算下來,等於一天只能花1,460元,若想出國旅遊、偶爾吃米其林餐廳,享受較好的生活品質,就比較難達滿足。

但是,到底要擁有多少錢才能無憂無慮的退休呢?李冠賢分享一個財富自由的「4%法則」,假設退休後每個月的支出是5萬元,那一年的總支出就是60萬元,再用60萬除以4%,得出1500萬元,這個數字就是退休後最少應該要準備的資產。

雖然1500萬元看起來是個不小的數字,但李冠賢解釋,在美國4%~7%是很合理的報酬率,在台灣若選擇適合的投資組合,達成4%也不是難事,例如可將美國S&P500 ETF(VOO、SPY)、國際版債券、債券型基金和美國優先股等商品納入;相對的,對50世代的族群來說,風險較高的高收益債就不宜配置過高比例。

退休後的新任務 活出自我

「沒有錢是萬萬不能」,所以應該早點準備好退休規劃,利用時間複利效果,穩穩累積退休金,打好快樂退休人生的基礎。有了穩定的生活基礎之後,他建議一定要要繼續學習、追求生活成長,才能活出自我。

李冠賢說,他發現周圍很多人退休之後頓失生活重心,減少社交圈,自我封閉,還有些人將重心依附在孩子身上,兒女、孫子有回家,對他來說才是快樂的一天。但他認為,心理要健康,才能擁有愉快又豐富的生活,因此保持開放的心態,學習新事物、認識新的理財工具也都是保持快樂的很好方式。

製作人

文字

攝影

後期剪輯 網頁設計 網頁製作 議題行銷

監製

後期剪輯 網頁設計 網頁製作 議題行銷

監製

邱智慧

邱智慧、邱煜婷

吳欣穎、李政龍

高祖原、陳鵬全 李翎 李翎 王姵羽、李翎 張乃文、陳欣媛 張淑婷

蔡幸怡、林筱穎 蕭銘志、董谷音

2020.10.21

高祖原、陳鵬全 李翎 李翎 王姵羽、李翎 張乃文、陳欣媛 張淑婷

蔡幸怡、林筱穎 蕭銘志、董谷音

2020.10.21