永續金融商品之會計處理探討

【文. 王美齡、洪雅雯】

在這波全球 2050淨零碳排承諾風潮下,企業推動能源轉型或是其他綠色投資計畫時,往往會有龐大的資金需求。全球金融市場順應這股浪潮,正雨後春筍般推出許多與 ESG 相連結的金融商品,較常見的有綠色債券、可持續發展連結債券,以及永續連結貸款等。我國順應這波浪潮,亦將「綠色金融」納入「2050年淨零排放路徑」的十二項關鍵戰略之一。因此,金管會繼去2022)年 9 月推出「綠色金融行動方案 3.0」,強調金融業除盤查並揭露自身碳排外,也須進一步了解其投融資對象的碳排情況,目標是希望金融業能整合金融資源與投融資對象進一步議合擬定減碳策略,促使整體產業減碳轉型。因此可以觀察到,目前各大金融機構在授信業務上,皆陸續引進責任投資及赤道原則精神,以期能發揮金融業授信及投資的領航力量,引導整體產業轉型。

另外,今(2023)年 3 月金管會甫發布的「上市櫃公司永續發展行動方案(2023 年)」,其中一項的推動措施就是鼓勵企業配合自身訂定的減碳目標,發行綠色債券及可持續發展連結債券等永續發展債券。這一連串的政策 推動,無非是告訴資本市場政府積極鼓勵企業發行或投資與永續相關的金融商品。以債券為例,國際金融市場之永續發展債券一開始是由綠色債券開始萌芽,後續因應市場需求相繼有不同的債券籌資問世。根據氣候債券倡議所做之統計,去年全球永續發展債券市場規模已達到 8,635 億美元,其中又以綠色債券發行規模 4,871 億美元占比最高,其次為可持續發展債券 1,664 億美元、社會責任債券 1,302 億美元、可持續發展連結債券 763 億元,以及轉型債券 35 億元。

永續發展債券專版 成長潛力可期

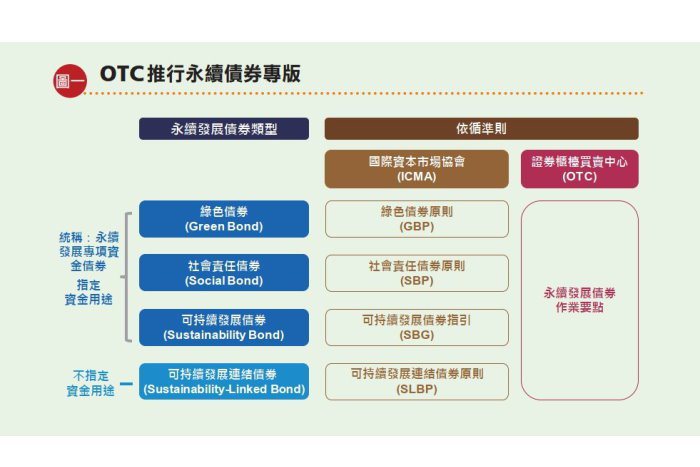

我國證券櫃檯買賣中心順應這波國際金融市場潮流,推出永續發展債券專版主要包括兩大種類:永續發展專項資金債券及可持續發展連結債券,如圖一,永續發展專項資金債券主要包括:綠色債券(所募得資金全部用於綠色投資計畫)、社會責任債券(所募得資金全部用於社會效益投資計畫),以及可持續發展債券(所募得資金同時用於綠色投資計畫及社會效益投資計畫),這三種債券所募集的資金僅能用於其投資計畫書所宣稱之專案項目。相較於此,可持續發展連結債券其所募得的資金,用途未受限制可靈活運用。因此,企業可將其用於一般營運所需,而非特定的計畫項目。但這類債券的利息支付多寡將與企業可持續發展目標相連結。

企業發行可持續發展連結債券時,可透過訂定可持續發展關鍵績效指標(KPI),可持續發展績效目標(SPT)以及連結債券本息支付條件設計等機制,來確保發行公司將永續發展融入其經營策略。例如,發行公司以溫室氣體減量作為指標(KPI),預計 2025年底相較 2018年底減少 30%目標(SPT),若未達成則票面利率增加一碼(債券本息支付條件)。

回歸國內資本市場,可以看到配合政府政策的推動與公司治理評鑑對發行及投資綠色金融商品的加分,永續相關債券的發行從 2017 年僅有綠色債券發行總金額新臺幣(以下同)207 億元,至去年底相關永續債券種類更顯多樣化,發行總金額也迅速增加至 1,122億元,未來成長潛力可期。

【完整內容請見《會計研究月刊》2023.6月號】

延伸閱讀

相關新聞

碳費開徵 碳有價時代來臨

《氣候變遷因應法》規範了多元減排工具,其中包括眾所關注的碳定價機制-碳費徵收。依據環境部規劃,碳費將於今(2024)年開徵,明(2025)年繳交,未來如何配合碳費徵收機制,運用碳權交易提升減排效益,將是政府與企業的一大挑戰。

紓困補貼收入須先抵減核定虧損 才能盈虧互抵

營利事業受疫情影響,依紓困條例可向政府領取補貼,且補貼為免稅收入。然而,營利事業若有虧損,往後年度盈虧互抵時,依財政部目前見解,須先抵減補貼收入,對虧損的納稅義務人相當不利,恐有違紓困條例之美意。

台積電熊本廠效應分析

近日台積電熊本廠盛大開幕,成為日本最先進的邏輯製程晶圓廠,更帶動了臺日半導體供應鏈與產業聚落一片生機勃勃。台積電進入海外擴廠的「大航海時代」,未來是否面臨新的挑戰?又日本衰退的半導體產業能否藉此機會重新崛起,再創顛峰?熊本廠後續效應值得持續觀察。

房屋稅條例修正之稅率計算與申報方式解析

房屋稅條例新制又稱「囤房稅 2.0」,預計將於民國(以下同)113 年 7 月 1日開始適用,明(114)年 5 月開徵。本次修法在實體面及程序面有哪些新規定?另相關子法是否完備,方有利於實務推展。

淺談IFRS永續準則的 碳揭露規範

IFRS 永續揭露準則第 S1 號提供一個架構,要求企業揭露其價值鏈中的永續相關風險與機會;第 S2 號專注於規範企業揭露氣候相關的風險與機會。其中,關於碳揭露,企業亦需要解釋氣候變化等永續性風險和機會,這些揭露資訊將可幫助投資者和其他利害關係人,了解企業在管理碳排放和應對氣候變遷方面的努力和成效。

贊助廣告

商品推薦

udn討論區

")

- 張貼文章或下標籤,不得有違法或侵害他人權益之言論,違者應自負法律責任。

- 對於明知不實或過度情緒謾罵之言論,經網友檢舉或本網站發現,聯合新聞網有權逕予刪除文章、停權或解除會員資格。不同意上述規範者,請勿張貼文章。

- 對於無意義、與本文無關、明知不實、謾罵之標籤,聯合新聞網有權逕予刪除標籤、停權或解除會員資格。不同意上述規範者,請勿下標籤。

- 凡「暱稱」涉及謾罵、髒話穢言、侵害他人權利,聯合新聞網有權逕予刪除發言文章、停權或解除會員資格。不同意上述規範者,請勿張貼文章。

FB留言